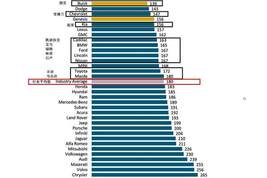

近期汽车股的热度反复升温,“妖股”重返活跃,在这背后,是包括华为、小米等在内的互联网科技企业加速入局,以及汽车电动化、智能化的不断普及,智能驾驶的渗透率不断提升。对于这个赛道怎么看?

最近智能车产业链火爆,尤其是国产车的智能化进程明显优于进口和合资车,这让很多合资车企业心惊胆战。

近两年,国产电动车的持续快速发展,离不开政策层面的支持,也离不开全球经济格局变化的催化,我们正处于百年未有之大变局时代,有机遇也会有挑战,我们这次就抓住了国产化替代的绝佳机遇。

01.我国汽车及新能源车的发展历程。

自从19世纪末,汽车诞生于欧洲大陆,它就伴随着潮起潮落的时光洪流,驶向了远方。在历经漫长岁月的磨砺之后,中国汽车产业终于涅槃重生,在世界舞台展翅高飞。

回顾中国汽车产业的发展历程,我们可以将其划分为五个阶段:

1. 初创阶段(1953-1978) 在长春第一汽车制造厂的诞生,中国汽车工业拉开了序幕。1953年,中国第一辆解放牌汽车下线,从此我国踏上了汽车工业化的征程。此后相继出现的汽车企业和零部件企业,为我国汽车产业奠定了基础。至1978年,国内汽车产量突破10万辆。

2. 发展壮大阶段(1979-1991) 改革开放的春风吹拂,中国汽车工业迅速发展壮大。各类汽车企业纷纷引入国外先进技术,与国际汽车巨头展开合资经营。值得一提的是,上海汽车工业总公司与德国大众汽车公司共同创建了上海大众,成为中国第一家中外合资生产轿车的企业,为我国汽车工业的发展注入了新的活力。

3. 转型升级阶段(1992-2000) 1992年,中国汽车产量突破100万辆,跻身世界汽车产量前十名。政府实行“放开生产、调整结构、提高质量、发展配套”的政策,推动汽车产业的转型升级。在此期间,国内汽车品牌如吉利、比亚迪等逐渐崛起,国产汽车在国内市场占据越来越大的份额。

4. 高速发展阶段(2001-2010) 随着中国加入世贸组织,汽车产业逐步迈入高速发展通道。2009年,中国超过美国,成为全球最大的汽车市场。2010年,我国汽车产量更是突破了1800万辆。

数据来源:wind

5. 转型升级与新能源汽车发展阶段(2011-至今) 面临能源和环境压力,政府大力推广新能源汽车,实施“节能与新能源汽车产业发展规划”。新能源汽车产业得到快速发展,产销量连续多年位居世界首位。

问题二:近几年我国的新能源车快速发展,电动车智能化水平不断提升,对于目前国内的新能源车行情以及未来的发展趋势怎么看?

02.智能化时代,赋予了新能源车更具科技感的体验

数据来源:wind

1-10 月,新能源汽车产销累计分别达到 735.2 万辆和 728 万辆,同比分别增长 33.9%和37.8%,渗透率持续攀升,达到 30.4%。展望 2026 年,我们认为新能源汽车的渗透率有望持续提升,进一步对现有燃油车进行替代,预计2026 年新能源汽车销量有望实现1453.4 万辆 ,同比增长14.46% 。新能源汽车的渗透率分为47.29%。

2023 年 9 月 12 日,AITO 问界新 M7 系列正式上市,售价在 24.98 万-32.98 万之间,官方预计在 2023年底,城区智驾领航辅助(城区 NCA)将实现全国都能开、越开越好开的智驾体验。截至 2023 年 11 月 9 日,问界 M7 上市近 2 个月累计大定已突破 86,000 辆,其中 2023年 10 月问界新 M7 交付新车 10547 辆,单车型单月交付破万,创历史新高。旗舰全尺寸 SUV 问界 M9 还未正式发布,大定已突破 25,000 台,而问界 M5 累计交付量也超过 120,000 台。

中信证券研报称,供应链、用户、生态、渠道等方面的优势有助于小米在智能汽车市场占据一席之地,小米有望较其他造车新势力更快实现年销10万辆且毛利转正的目标,进而打开显著增量的估值空间。持续看好小米智能汽车的成功推出和快速增长,预计会为公司带来新的增长曲线和估值提升,期待公司在手机、汽车、智能家居完全打通后融会贯通的价值。

智能化对汽车功能提出更高要求,带来零部件单车价值的提升。自动驾驶向 L2 级别发展,智能座舱发展出更具想象力的功能,这对汽车硬件、软件都提出更高要求。汽车智能化将催生多个高增长空间细分赛道。

2)汽车产业链重塑基于下,国产替代空间浩瀚。电动化智能化给予中国自主品牌弯道超车机遇,带动中国零部件厂商共同实现向上发展。此外,整车厂降本压力与保障供应链安全的需求共同加速国产替代进程。遵循上述原则,我们认为连接器、线控制动、空气悬架赛道受益于智能化、国产化,行业空间将享有高增速,是优质高赛道。

机构开始布局汽车赛道:

或正是看中了汽车智能趋势下的投资机会,“聪明钱”北上资金以及公募基金等已经开启增仓模式。

作为A股的“超级主力”,目前,北上资金累计持仓市值整体处于历史高位,达2万亿元。而继此前净流出之后,北上资金近期迎来回流,如近两个交易日已净流入超15亿元。拉长统计周期来看,自11月以来,北上资金对智能驾驶公司开启了“买买买” 模式。

如统计近180只智能驾驶标的,126只为陆股通标的,超过四成个股在11月以来获得北上资金增仓。其中,对福晶科技、东华软件和光弘科技等9只股净买入数量较多,均超过500万股。

部分公募基金也在加仓智能驾驶。如创金合信新能源汽车,其三季报加仓祥鑫科技52.29万股至437.97万股,截至三季度末,持仓市值为1.79亿元。祥鑫科技近日表示,公司的MDC智能驾驶平台、ADS智能驾驶、CDC智能座舱等产品可以应用到无人驾驶领域。另外,该基金同时将长安汽车新纳入前十大重仓股,截至三季度末,对其持仓1691.54万股,持仓市值为2.27亿元。

问题三:为何今年下半年汽车板块一直有所表现,这与行业基本面有多大关系?

03.技术封锁下,汽车赛道最有可能突围。

2007-2023 年 1~7 月中国汽车整车出口量

数据来源:wind

2021 年以来,中国逐渐成为全球汽车出口领军者。随着全球汽车市场回暖,国际市场由于供应短缺导致供需缺口较大,中国汽车产业链体现出较强的韧性,汽车出口量实现强劲增长。根据中国汽车流通协会数据,2021 年中国汽车出口量同比增长 102%至 219 万辆,2022 年同比增长 55%至 340 万辆,成为仅次于日本的世界第二大乘用车出口国。2023年 1-7 月中国汽车出口量达到 278 万辆,同比增长 69%,并超越日本成为全球第一大汽车出口国。

中国新能源汽车出口量及增速

数据来源:wind

俄罗斯、墨西哥、比利时为 2023 上半年中国汽车出口量前三大国家。从出口国家来看,墨西哥是 2022 年中国汽车整车出口量最多的国家,出口数量达到25 万辆,沙特、阿联酋等中东地区经济强国也是我国汽车出口量表现突出的市场,欧洲国家中,近年来我国向比利时、俄罗斯、英国等国的出口量也持续走强。根据中国汽车报报道,2023 年上半年汽车出口量前十的国家中,俄罗斯、墨西哥和比利时出口量位居前三,其中对俄罗斯出口增幅较大,同比增长 520%至 37 万辆,占我国总出口量比例达到 16%。根据欧洲商业协会(AEB)公布数据,在俄罗斯汽车市场今年上半年的恢复性增长中,中国汽车品牌贡献了接近 1/3 的销售比重。从新能源汽车出口目的地来看,2023 年上半年新能源汽车出口的前三大国家为比利时、英国和泰国,出口量分别为 14、9 和 9 万辆,同比增速分别为58%、127%和 89%。

受俄乌冲突影响,中国车企在俄罗斯市场补位西方车企退出份额。在俄乌冲突前,雷诺(包括雷诺控股的 Lada)在俄罗斯汽车市场市占率最高,达到近 30%,韩系车起亚和现代长期处于汽车销量榜的二、三名。由于俄乌冲突,欧美日韩车企逐渐撤离俄罗斯市场,大量车企和零部件供应商宣布对俄罗斯实施“制裁”,而俄罗斯本土品牌约 70%-80%的零部件依赖进口,供应链断裂导致俄罗斯本土汽车减产。由于中俄两国间物流通畅,且中国汽车供应链较为稳定,中国汽车品牌得以快速占领西方车企退出的市场份额。

本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。

相关文章

关于作者

猜你喜欢